¿Qué obligaciones fiscales tiene una comunidad de propietarios?

Las comunidades de propietarios son entidades jurídicas que surgen con el fin de gestionar de manera colectiva los bienes comunes de un inmueble o conjunto de inmuebles. Por eso, estas entidades tienen una serie de obligaciones fiscales que deben cumplir para garantizar el buen funcionamiento de la comunidad y evitar posibles sanciones.

A continuación, explicamos de manera detallada qué obligaciones fiscales tiene una comunidad de propietarios en España.

1. Impuesto sobre la Renta de las Personas Físicas (IRPF)

Una de las principales obligaciones fiscales de una comunidad de propietarios es la tributación del Impuesto sobre la Renta de las Personas Físicas (IRPF). La comunidad no está sujeta directamente a este impuesto, pero sí debe retener y pagar en nombre de los propietarios de los inmuebles cuando se realicen pagos a profesionales.

Por ejemplo, si la comunidad de propietarios contrata a un servicio de limpieza, a un jardinero o a una empresa de reparaciones, la comunidad debe practicar la retención correspondiente en las facturas y remitir esa cantidad a la Agencia Tributaria.

Esto es especialmente importante para evitar sanciones por incumplimiento. La retención de los pagos a profesionales es una obligación que se debe gestionar correctamente y la comunidad debe cumplir con la presentación de los modelos 111 y 190 a la Agencia Tributaria.

2. Impuesto sobre el Valor Añadido (IVA)

La comunidad de propietarios también debe enfrentarse al IVA cuando se adquieren productos o servicios gravados con este impuesto. En el caso de que la comunidad de propietarios realice alguna actividad económica, como el alquiler de zonas comunes o la explotación de algún tipo de negocio, se verá sujeta al IVA.

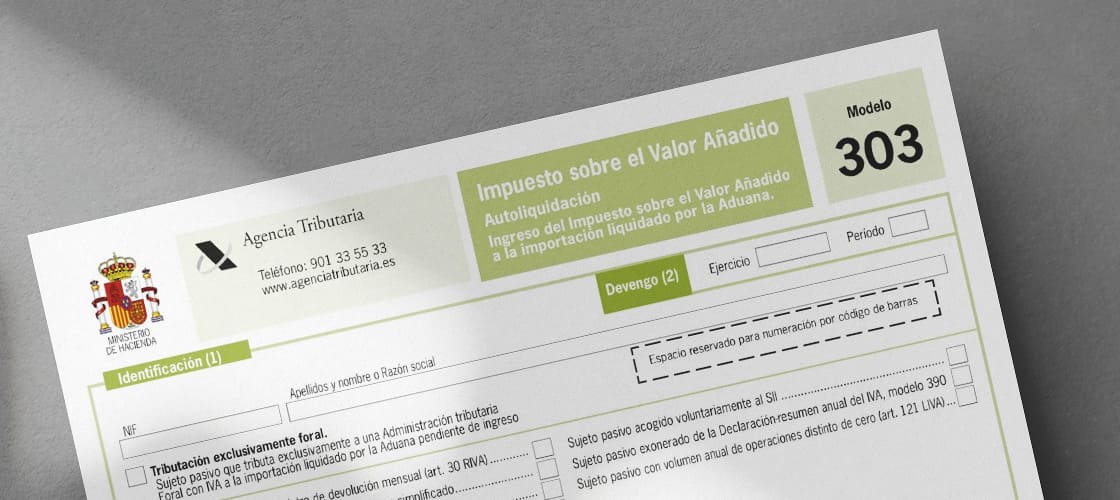

Si la comunidad alquila espacios como locales comerciales, plazas de garaje o trasteros, debe declarar y liquidar el IVA correspondiente en las autoliquidaciones periódicas. La comunidad actuará como un empresario o profesional, por lo que está obligada a presentar las declaraciones de IVA trimestralmente (modelo 303) o anualmente (modelo 390), dependiendo de las circunstancias y la magnitud de la actividad económica.

3. Impuesto sobre Sociedades

En términos generales, las comunidades de propietarios no están obligadas a pagar el Impuesto sobre Sociedades, dado que no se consideran entidades con fines lucrativos. Sin embargo, si la comunidad realiza alguna actividad económica que genere ingresos, como la explotación de un local o el alquiler de elementos comunes, entonces sí será necesario presentar la declaración del Impuesto sobre Sociedades (modelo 200).

En este caso, la comunidad deberá tributar por los beneficios obtenidos por las actividades comerciales que realice. En términos de exención, existen ciertos límites y circunstancias que deben ser tenidas en cuenta. La comunidad deberá pagar impuestos por los beneficios generados fuera de la actividad estrictamente residencial.

4. Modelo 347: declaración de operaciones con terceros

El modelo 347 es una declaración informativa que deben presentar aquellas entidades que hayan realizado operaciones con un único proveedor o cliente que supere los 3.005,06 euros anuales. Esto puede ser aplicable en aquellos casos en los que la comunidad de propietarios contrate servicios o haga compras significativas con un proveedor.

Este modelo se presenta anualmente y su principal objetivo es asegurar la transparencia en las relaciones comerciales. Por tanto, la comunidad debe declarar todas las operaciones relevantes, asegurándose de cumplir con los plazos establecidos para evitar sanciones.

5. Impuesto de Actividades Económicas (IAE)

El Impuesto sobre Actividades Económicas es otro de los impuestos que podría aplicar a las comunidades de propietarios si realizan alguna actividad económica, como se mencionó previamente en relación con el alquiler de espacios comunes o actividades comerciales. Sin embargo, la ley establece exenciones para aquellas comunidades que no superen un determinado volumen de facturación.

Si la comunidad no realiza actividades comerciales o lucrativas, no tendrá la obligación de darse de alta en este impuesto. En este sentido, es fundamental que la comunidad de propietarios revise anualmente si alguna de las actividades realizadas por ella podría dar lugar a una sujeción al IAE.

6. Tasas municipales

Además de los impuestos estatales, las comunidades de propietarios también deben estar atentas a las tasas municipales, las cuales pueden incluir el pago de impuestos locales como el de la basura, el de la conservación de espacios públicos o el de alumbrado. Cada municipio tiene su propia normativa fiscal, por lo que es importante que la comunidad de propietarios conozca las obligaciones fiscales locales para poder cumplirlas a tiempo.

Por ejemplo, las comunidades de propietarios deben asegurarse de que los gastos relacionados con la limpieza de la finca y la gestión de residuos se cumplan conforme a la normativa municipal. No cumplir con estas tasas o no realizar el pago correspondiente puede acarrear sanciones económicas.

7. Impuesto sobre Bienes Inmuebles (IBI)

El Impuesto sobre Bienes Inmuebles (IBI) es uno de los impuestos más comunes para las comunidades de propietarios, ya que las comunidades de propietarios suelen ser titulares de elementos comunes del inmueble como terrenos, garajes o patios. En este caso, la comunidad debe abonar el IBI correspondiente a los bienes comunes que están a su nombre.

La cantidad a pagar por este impuesto varía en función del valor catastral de los inmuebles. Es importante destacar que el IBI se paga anualmente y debe ser gestionado adecuadamente para evitar retrasos y posibles recargos.

8. Contabilidad y obligaciones de información

Por último, es relevante destacar que las comunidades de propietarios deben llevar una contabilidad adecuada y presentar anualmente las cuentas a los propietarios. La contabilidad debe reflejar los ingresos y gastos de la comunidad, así como los pagos de impuestos realizados durante el año.

Aunque no tienen la obligación de presentar una declaración fiscal completa como una empresa, sí deben cumplir con la obligación de la transparencia fiscal, proporcionando a los propietarios los documentos correspondientes y garantizando la correcta gestión de los fondos.

9. Código de Identificación Fiscal (CIF)

Las comunidades de propietarios deben contar con un CIF para poder realizar diversas gestiones administrativas y fiscales. Este código es necesario para la contratación de servicios, la presentación de declaraciones fiscales y la realización de otros trámites con la Agencia Tributaria. Además, desde 2016, las comunidades necesitan un certificado electrónico para gestionar sus autoliquidaciones de impuestos de manera electrónica.

Conclusión

Las comunidades de propietarios tienen varias obligaciones fiscales que deben cumplir de manera rigurosa para evitar sanciones y garantizar el buen funcionamiento del inmueble.

Estas obligaciones incluyen la retención del IRPF, la gestión del IVA, la declaración de operaciones con terceros mediante el modelo 347 y el cumplimiento con los impuestos locales y el IBI. También deben llevar una contabilidad adecuada y contar con un CIF para poder realizar gestiones fiscales.

Es recomendable que las comunidades de propietarios cuenten con el asesoramiento de administradores de fincas para gestionar correctamente todas estas responsabilidades. La correcta gestión fiscal no solo garantiza el cumplimiento de la normativa, sino que también contribuye a la transparencia y el buen funcionamiento de la comunidad.